Trhy se konečně nadechují. Vydrží jim však tento optimismus a otočí se konečně negativní trend vývoje? Rád bych na tuto otázku odpověděl jednou větou, ale celý problém je komplexnější. Ostatně ve všech krizích tomu nebylo jinak. Pojďme se nyní společně podívat na to, co můžeme od trhů očekávat.

Zjednodušeně lze říci, že za vším stojí vysoká inflace. Ale i ona sama má přece nějaký důvod. Současná inflace je důsledkem jednak Covidu (omezování firem), jednak rozhazovačných vlád. Samozřejmě centrální banky danému napomohly nízkými úrokovými sazbami. Momentálně se nám dostává zpětná vazba na to, jak to dopadne, když začneme “rozhazovat peníze z vrtulníku”. U nás to byl sice jen 5 000 bonus pro důchodce, ale třeba v USA dostal de facto každý nějaké peníze na účet. Pomoc pravděpodobně některým lidem pomohla, ale jelikož se jednalo o plošné opatření, pro spoustu lidí byl tento příspěvek vlastně zbytečný a jen zvedl spotřebu. Nyní se dostáváme ke kamenu úrazu. Covidová krize nebyla krizí spotřeby, ale krizí nabídky. Mnoho firem stálo, nevyrábělo a nemohlo pokrýt spotřebu. Dnešní optikou je vysoká inflace zcela logickým vyústěním této politiky rozhazování, zastavení výroby a dotování spotřeby. V neposlední řadě za stále rostoucí inflací stojí Rusko. Nevyprovokovanou válkou zcela změnilo běh dějin a kvůli Rusku začala růst cena důležitých komodit – ropy a plynu. Bezesporu tomu ale pomáhají i sankce západního světa, které toto zvyšování cen dále živí.

Řešení je tedy poměrně snadné. Začít měnit politiku rozdávání na politiku utahování. Naše centrální banka ČNB s utahování začala poměrně brzy, ale ani to nezastavilo růst inflace, je potřeba větších hráčů. Fed začátkem roku uznal, že inflace nebude jen přechodná a začal s ní také bojovat a dokonce i ECB chce začít zvedat sazby. Jak moc ECB bude reagovat je ale otázkou, protože tato centrální banka sleduje spíše politické než ekonomické cíle (tedy cílování inflace). Růst úroků u dluhů států jako Řecko, Itálie, či například Francie bude velmi bolestivou záležitostí.

Druhá strana mince v podobě ukončení války na Ukrajině, které by dovolilo komoditním trhům uklidnění, je v nedohlednu. Ani jedna ze stran nechce ustoupit a nám nezbývá nic jiného, než se připravit na “opotřebovací” válku, ve které by teoreticky mohla na přelomu léta a podzimu převzít iniciativu Ukrajina. Je pak otázkou, zda se Rusko stáhne (nepředpokládám), nebo uzná porážku (nereálné). Počítejme spíše s tím, že tato válka se protáhne nejméně do konce roku. Spíše však bude v nějaké formě pokračovat i v roce 2023. Osobně si myslím, že pokud budou dodávky zbraní dále proudit na Ukrajinu, Rusko nemá šanci vyhrát. Tento scénář hraje do karet jak USA, tak Číně. Obě velmoci na prohře Ruska vydělají (USA politicky, Čína finančně a teoreticky i geopoliticky). Pozadu nezůstane ani Turecko a Indie. Ty budou na úkor Ruska zvyšovat svůj vliv v Asii.

Co si z toho investor může odnést? Za prvé to, že centrální banky jdou nyní proti investorům a evidentně tentokrát nepomohou a nezachrání finanční trhy jako tomu bylo v březnu 2022. Z tohoto pohledu lze říci, že pravděpodobně dno trhů za sebou nemáme a pokud bych si mohl vsadit, dal bych spíše na to, že nám trh ještě dá prostor nakoupit levněji. Extrémní pokles ale úplně neočekávám. Proč? Protože na trhu už je mnoho pesimistů a další se hledají jen těžko. Ve finanční krizi trh otočil a začal růst ještě v době, kdy na tom ekonomika byla ještě stále hodně špatně.

Kdy tedy začne trh konečně růst? Odpověď je poměrně jednoduchá. V době, kdy si trh uvědomí, že už klesal dost dlouho a tolik hluboko, že už dále klesat nemá smysl. Poté se dostaví opět růstový trend. Samozřejmě tato rada nikomu moc nepomůže. Osobně si ale myslím, že něco takového může přijít na přelomu léta a podzimu. Do konce prázdnin bych spíše očekával, že trh růst nebude. Jenže z pozic se mi momentálně vystupovat nechce, ceny některých akcií z pohledu PE jsou velmi atraktivní. Smysl dává naopak do pozic vstupovat. Jen je potřeba vybírat poctivě, protože aktuální PE může být zkreslené například poklesem nynějších marží firem.

Závěrem bych se rád přiznal ke kompletní změně mého pohledu na zbrojní průmysl. Osobně jsem do něj nikdy neinvestoval, a to nejen z důvodu morálního – tedy že zbraně jenom ubližují, ale daný sektor z mého pohledu nebyl ani nějak extra atraktivní. Nyní je vše jinak. Nejen že zbrojní průmysl vytváří oporu v portfoliích, ale vzhledem k růstu výdajů (zpravidla minimálně na 2 % HDP u většiny států NATO) může mít před sebou zajímavou růstovou trajektorii. A morální hledisko mě také opustilo. Zbraně jsou sice špatným pánem, ale při obraně mohou být naopak velmi užitečným sluhou. Dokud se celý svět neshodne na odzbrojení (utopická myšlenka), je potřeba být připraven na vše. Válka na Ukrajině je nám toho důkazem.

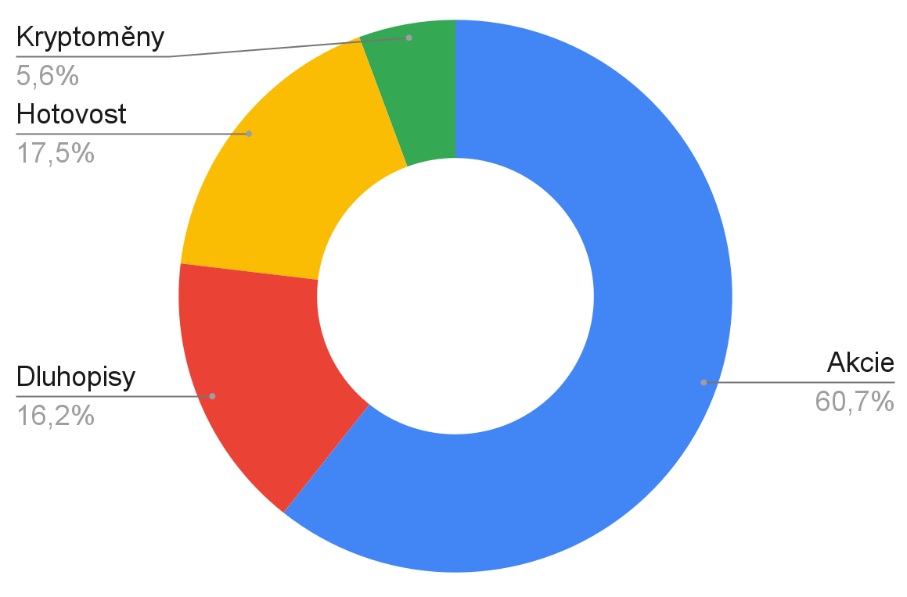

Rozložení portfolia

Moje portfolio se od března mírně změnilo. Navýšil jsem akciovou složku na úkor hotovosti a zároveň došlo k poklesu dluhopisové složky a kryptoměn. U kryptoměn se však jedná o pokles na trhu, tam jsem pozice pouze mírně dokupoval. Dluhopisovou složku redukuji a vzhledem ke struktuře produktů dluhopisové (bezpečné) složky, nedošlo k poklesu hodnoty majetku, ale pouze k prodejům.

Detail nákupních/prodejních pokynů dostávají pouze odběratelé tohoto newslettru. Pro jeho odběr nám zašlete e-mail na adresu tollinger@mcservices.cz