Situaci na trzích momentálně ovládá politika. Můžeme začít tím nejpodstatnějším a tím je americká centrální banka Fed. Když se ukázalo, že inflace v USA neklesá podle očekávání, bylo jasné, že Fed bude jednat agresivně. Trhům se ztratila jakákoli naděje na mírnější postup Fedu. Jedno dobré pravidlo říká, že s Fedem se nebojuje. Já bych jej doporučil dodržovat i tentokrát. Určitě nedává smysl držet short pozice na dolaru. Maximálně tak částečně v rámci kurzového zajištění. Počítat musíme také s tím, že akcie mohou ještě zajímavě klesnout. Je tu jedno velké ALE, které říká, že teď by mohla být velmi atraktivní doba na nákup akcií.

Při pohledu na vývoj technologického indexu Nasdaq 100 je patrné, že tento index se vrátil na hodnoty z poloviny června a je opět od začátku roku přibližně o 1/3 níže. Právě Nasdaq je na úrokové sazby Fedu velmi citlivý. Ale právě hodnoty okolo 11.000 bodů jsou u Nasdaqu silnou hladinou podpory. Tato hladina fungovala jako silná podpora už v září 2020, následně ve stejném roce v listopadu a napo červnu. Podobné srovnání najdeme i na širším indexu S&P 500 při 3.700 bodech.

Z technického pohledu by se akciím mohlo dařit. Ostatně to platí i pro empirická data. Září je totiž pro akcie zpravidla nejhorším měsícem v roce. Teoreticky lze říct, že to nejhorší již máme za sebou. Ale nejspíš to zase takto lehké ještě nebude.

Rozhodující bude, zda inflace nastaví pokračující klesající trend a ideálně bude nižší než očekává Fed. Akcie následně mohou nalézt potřebný klid a investoři se opět začnou zajímat o to, zda daná firma je špatná či nikoliv. No a tady máme další komplikace před sebou. Už nyní se ukazuje, že vysoká inflace se přeci jen podepíše do marží některých firem. FedEx z tohoto pohledu nepříznivě překvapil a je otázka, zda si vytáhl černého Petra a nebo naznačuje, co se děje na trhu celkově. Já bych spíše sázel na první možnost s tím, že pár firemse samozřejmě ukáže jako komplikovaných, ale silné značky si svoje marže plus mínus zachovají.

Celkově by se trh mohl nacházet na zajímavých hodnotách. Ostatně už i hlasitěji zaznívají hlasy „býků“, kterým se zdá akciový trh na současných úrovních velmi atraktivní. Já osobně poměrně souhlasím s tímto názorem a jako dlouhodobý investor považuji současné ceny za atraktivní.

Ale nejsem jen pozitivní. Na druhé straně Atlantiku vidím naopak značné problémy a u evropských akcií vytvářím či navyšuji pozice velmi opatrně. Důvodem je, že Evropa se s inflací vypořádává velmi špatně. ECB je totiž v pasti a musí se rozhodnout, zda potopí jihnebo sever. Nicnedělání momentálně vyhovuje všem, ale zároveň nikomu, protože jen přifukuje problémy všude. Pouze doufat, že ceny komodit přeci jen spadnou a inflace se snížísama, je v momentální situaci nemožné. I když si možná kancléř Německa Scholz, či francouzský prezident Macron myslí, že zavolat do Ruska vyřeší všechny problémy, realita je vzdálenější než Země od Slunce. Chápu, že (nejen) Německo by nejraději hodilo celou válku za hlavu a v ideální případě by dělalo, jako že se nic nestalo. Jenže už ani v Německu nejsou politici na jedné lodi. Realita nám ukazuje, že snaha o dialog k ničemu nevedla. Jinak totiž nelze vysvětlit eskalaci situacev podobě ruské mobilizace. Ve výsledku jsou všechny sny o pádu cen komodit čistou iluzí a naopak se Evropa musí připravit na to, že Rusko si v tomto případě s Evropou (a hlavně s Německem) bude hrát, jak uzná za vhodné.

Právě ruská mobilizace by na Ukrajinu mohla vrátit patovou situaci a odrazit z velké části ukrajinskou ofenzívu. Výsledkem tedy může býtprodloužení konfliktu minimálně o několik měsíců a pravděpodobně budou boje probíhat i většinu roku 2023. I z tohoto důvoduje lepší se v současné chvílí evropským akciím spíše vyhýbat. Je patrné, že roste vliv Číny, Indie a států, u kterých byl poslední vývoj silně negativní. Příkladem je Turecko. Celkově rozvojové trhy mohou být v čele s Čínou v následujících letech investičně velmi atraktivní. Jediným drobným problémem v jinak „skvělé“ Číněje jejich politika nulové tolerance Covidu. Ale možná jednou i v Číně jim dojde, že než izolovat celá města kvůli rýmě, je lepší nechat ekonomiku volně dýchat. Ostatně izolace nakažených může vyústiti v mnohem horší komplikace. Nechám se překvapit, ale věřím, že po této zimě, by mohl Covid pomalu upadnout v zapomnění.

Závěrem bych shrnul to podstatné. Americké akcie se sice momentálně trápí, ale už je vidět světlo na konci tunelu. Nad Evropou mračna spíše houstnou a samotnou kapitolou jsou rozvojové trhy, které ekonomicky trápí momentálně více Covid než cokoli jiného. Budoucí měsíce však mohou přinést světlo na akciemimo Evropu, a proto jsem se rozhodl podpořit výrazně své akciové portfolio – hlavně tedy to americké.

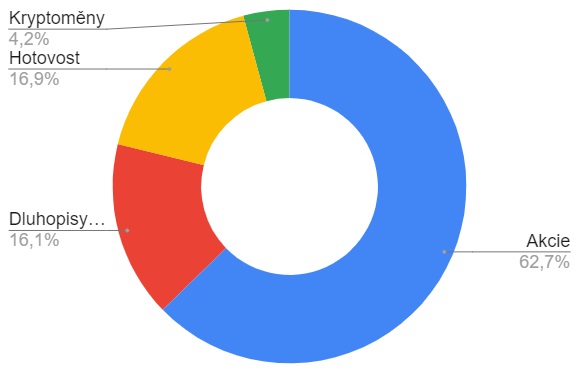

Rozložení portfolia

Moje portfolio je od posledního mailingu prakticky stejné, ovšem s o trochu silnější akciovou složkou, a naopak je v něm méně hotovosti. Pochopitelněje v něm také patrný pokles u kryptoměn z důvodu jejich výrazného propadu.

Detail nákupních/prodejních pokynů dostávají pouze odběratelé tohoto newslettru. Pro jeho odběr nám zašlete e-mail na adresu tollinger@mcservices.cz

Disclaimer:

Tento dokument byl vytvořen analytickým oddělením společnosti MC Services s.r.o.,. Firma MC Services vycházela z důvěrných externích zdrojů, zejména databáze agentury Investing. MC Services však za úplnost a přesnost takto převzatých informací neodpovídá. Při přípravě dokumentu MC Services použila kombinaci všeobecně uznávané metody oceňování jako je diskontování budoucího volného cash-flow, diskontování budoucích dividend porovnání ve skupině srovnatelných společností a screeningový systém. Tituly uvedené v tomto dokumentu představují názory analytiků MC Services. Finanční nástroje nebo strategie zmíněné v dokumentu nemusí být vhodné pro každého investora. Názory a doporučení zde uvedené neberou v úvahu situaci jednotlivých klientů, jejich finanční situaci, cíle nebo potřeby a jejich záměrem není doporučit konkrétní cenné papíry, finanční nástroje nebo strategie konkrétním investorům.

Tento dokument má sloužit investorům, u nichž se očekává, že budou činit vlastní investiční rozhodnutí a budou se o výhodnosti investic do jakýchkoli investičních nástrojů zde uvedených rozhodovat samostatně, zejména na základě náležitého zvážení ceny, případného nebezpečí a rizik, jejich vlastní investiční strategie a vlastní právní, daňové a finanční situace. Hodnota, cena či příjem z uvedených aktiv se může měnit a nebo být ovlivněna pohybem směnných kurzů. V důsledku těchto změn může být hodnota investice do uvedených aktiv znehodnocena. Úspěšné investice v minulosti neindikují ani nezaručují příznivé výsledky do budoucna.